【 計数管理 実践編】 粗利の差異分析は「ボックス図」を使えば簡単

「日々の営業にとって最も重視すべき項目は何か?」

このように聞かれたらもちろんその答えは「利益」です。

そしてその確保の手段として売上や稼働、そして利益率などの指標を用いることになるでしょう。

例えば同じ利益1,000万を得るにしても、

① 売上5,000万

② 売上4,000万

では、それぞれ利益率が20%、25%と違ってきますね。

ここで上記を比較するなら①の営業内容のほうがいい、という意見が一般的ではないでしょうか。「売上が高いほうが理想」という意見です。

同じ粗利で考えるならばこれはその通りです。

では、こんな場合はどう評価しますか?

(計画値)

・計画売上 5,000万

・計画利益率 18%

・計画利益額 900万 とする。

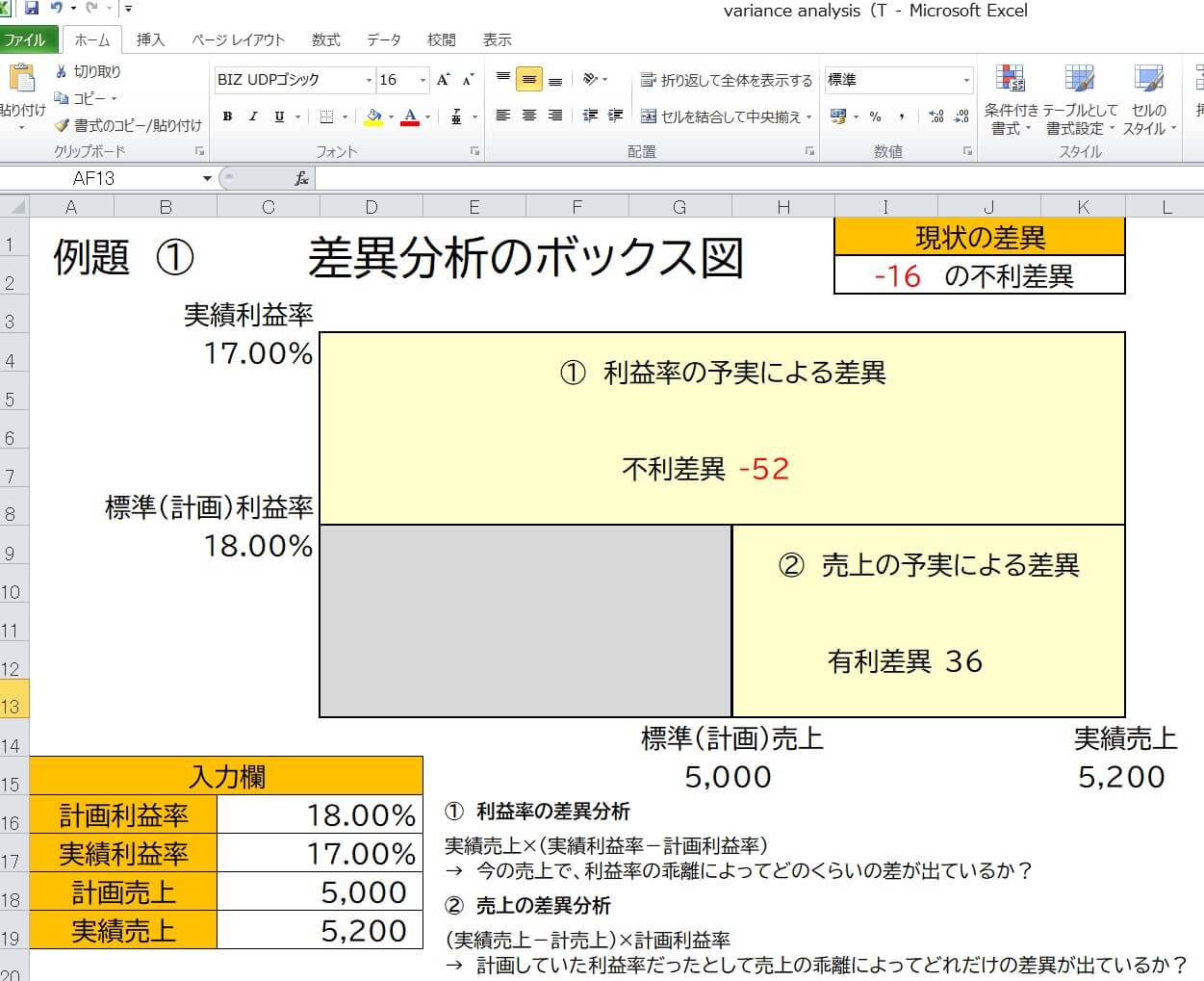

例)①

実績売上 5,200万

実績利益率 17%

実績粗利額 884万

∴ 計画比▲16万 達成率98.2%

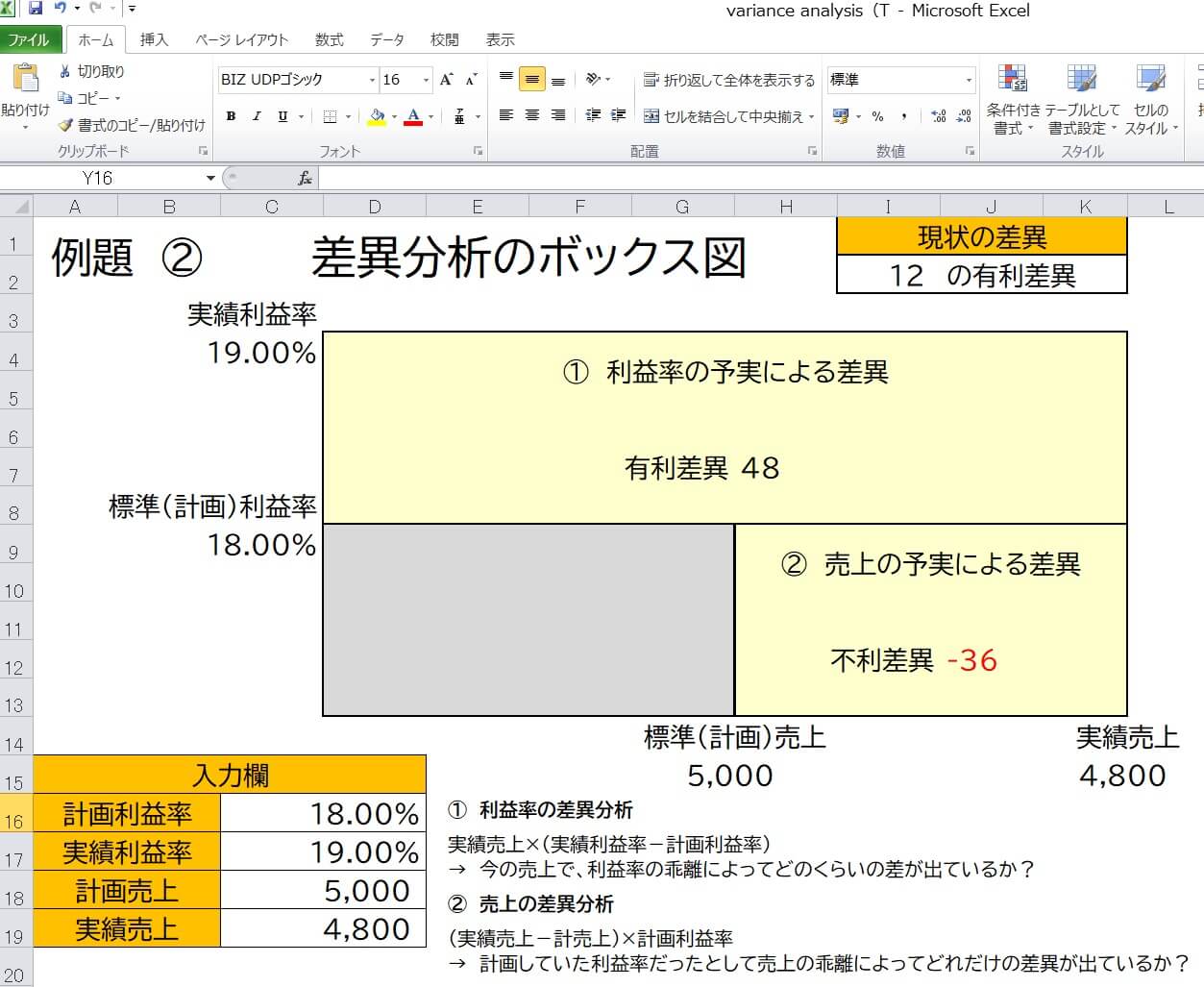

例)②

実績売上 4,800万

実績利益率 19%

実績粗利額 912万

∴ 計画比+12万 達成率101.3%

「お客様を増やし売上を伸ばすことが重要」という観点でいえば①は計画を上回りましたがもちろん粗利は未達です。

「粗利が重要」という観点でいえば②は達成していますが利益率も高いので、その影響もあって売上が未達になったとも考えられます。

どちらも一長一短、ということでしょうか。

ただ、それでは評価ができませんね。

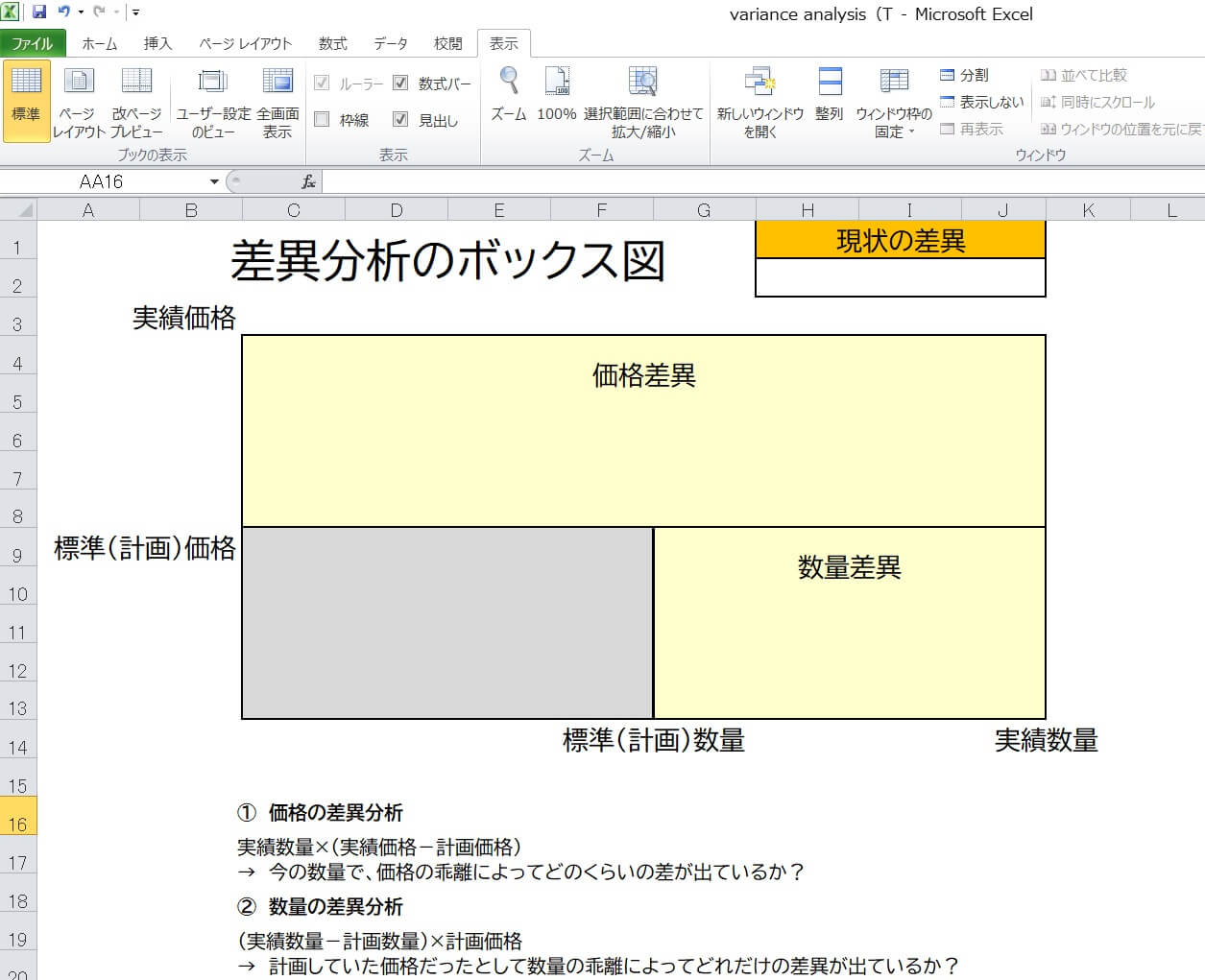

■ ボックス図を使うと要因分解が簡単にできる

「差異分析ボックス図」というものがあります。これは計画値と実績を比較して、「どの要因によってどれだけの差異が生じたか」を視覚的に判断できる優れた図表です。

一般的には製造業での原価計算に用いられる図なのですがもちろんいろいろな場面で活用できる優れた要因分析図です

<差異分析ボックス図>

ここではパチンコ店での粗利の差異分析に活用します。

まず縦軸に利益率の計画値と実績値を置き、横軸には売上の計画値と実績値を置きます。このとき内側に計画、外側に実績を置くのがポイントです。

分析は以下のように考えます。

① 利益率の差異分析

実績売上×(実績利益率-計画利益率)

→ 今の売上で、利益率の乖離によってどのくらいの差が出ているか?

② 売上の差異分析

(実績売上-計画売上)×計画利益率

→計画していた利益率だった場合、売上の乖離によってどれだけの差異が出ているか?

上記の計算でプラスの値ならば有利差異、マイナスの値なら不利差異とし、その数字を比較することで「どちらの要因の寄与度が高いか?」がわかります。

それでは実際に上記①、②の差異分析ボックス図を作成してみましょう。

①の差異分析

利益率の差異 : 5,200万×(17%-18%)= ▲52万

売上の差異 : (5,200万-5,000万)×18%= +36万

合計 : ▲16万(不利差異)

②の差異分析

利益率の差異 : 4,800万×(19%-18%)= +48万

売上の差異 : (4,800万-5,000万)×18%= ▲36万

合計 : +12万(有利差異)

どうでしょう。

このように要因を分離すると見えてくるものがあるはずです。

①は利益率で押し下げ圧力が発生しその中身は▲52万もあります。売上での押し上げ圧力は+36万にすぎませんから、売上がもう少し低下したとしてももっと利益率を上げる営業をすべきだったことがわかります。

②は逆に売上での押し下げ圧力が▲36万あるので、売上(稼働)の向上を図っていくことで利益率+48万を下げるもっと楽な営業ができたはずです。

①と②は表面上では「▲16万と+12万」なのですが、その要因分解をすることで原因がはっきりします。

もちろん数式で計算なのですがそれを視覚的にイメージしやすいようにしたのがこの「差異分析ボックス図」なのです。

差異分析ボックス図を活用することでこの先の営業の方向性、「何がいけなくて何に注力すべきなのか」が見えてきますよ。

(了)

■ 自店の力はどのくらい?御社の課題を炙り出し

ABC㈱ × ASP × ㈱LEAD

営業力 × 競争力 × 演出力

パチンコ店の営業を熟知した3社がタッグ

御社の課題を炙り出し

改善提案までを行うサービスを始めます